Германия въвежда осигурителни вноски за старост и за инвалидност за цялото работещо население в края на 19 век. Системата съществува преди световната война, оцелява след нея, възстановява се след разрушителната хиперинфлация в страната, устоява на стреса от тежката икономическа депресия и продължава да е основа за икономическия живот.

Германската система издържа на всички възможни опасности, пред които една осигурителна система може да се изправи, но по необходимост, за да оцелее във времето е претърпяла множество промени.

Този доклад(е изготвен от Мериан Сакмън под ръководството на Едвин Вит, и разглежда периода 1891 г. до 1934 г.) представя историята на промените, най-вече от финансова гледна точка. Поради това, голяма част от историята е пропусната. За пример административните процедури са проучени дотолкова, доколкото оказват влияние върху финансите на системата.

Обхватът на проучването се ограничава до кратко изследване на разпределението на разходите, финансовото състояние на фонда, инвестициите на резервите, разходите за администриране, размера на обезщетенията, броя на получаващите обезщетения през годините.

Кратка история на закона

Закона за осигуряване за старост и инвалидност е част от програмата, която Ото фон Бисмарк предлага на работещото население в Германия, като преди това работниците са били потиснати от строго законодателство. Неговата надежда е, че като дава на работниците част от парите на държавната хазна в моменти на нужда, и като ги дава по право, може да успокои работническите движения, които целят сваляне на правителството, въпреки, че става въпрос за малки разходи за сметка на бюджета.

Законът е представен през 1889 г. и се приема от парламента с малко мнозинство от 20 гласа, като опозицията е в лицето на работническата партия и групите от лявото крило. Изменя се през 1899 г. и 1911 г. И двата пъти измененията се приемат с голямо мнозинство в парламента. Тези изменения значително разширяват първоначалните разпоредби. Промените от 1911 г. въвеждат осигуряване за наследствени пенсии към осигуряването за старост и инвалидност от първоначалната версия на закона.

Опита на Бисмарк да подкупи работническото движение постига само временен ефект. В интерес на истината създаването на социално осигуряване дава значителен тласък на работническото движение. Социално-демократическата партия отваря офиси в цялата страна, в които работниците могат да получат правни съвети как да предявят по най-добър начин претенциите си за пенсии. Малкия размер на пенсиите дава на възможност на партията да започне кампании, с които да иска големия резерв на осигурителната система да се използва за повишаване на пенсиите, и да обвинява работодателите за несъгласието си срещу такава процедура. В тези кампании се достига всеки работник, тъй като всички имат дял от системата. Консерваторите гледат на това развитие с особена загриженост, тъй като членовете на социално-демократическата партия се увеличават с всяка следваща година.

Все пак, като се погледне историята на социално-демократическата партия след войната, човек може да си зададе въпроса дали все пак Бисмарк не е постигнал първоначалната си цел. Постепенно германското работническо движение губи революционния си характер и тези, които искат постигане на решения надделяват над радикалните фракции, които целят събаряне на правителството и цялата капиталистическа система.

Социално-демократическата партия има значително влияние в правителството през 20-те, усилията й постигат множество изменения на закона за осигуряване за инвалидност приет след войната. Те са всички насочени към либерализиране на съществуващите разпоредби. В нито един момент не е правено предложение да се замени тази система с друга.

Някои автори казват, че национал-социалистическото правителство премахва системата за социално осигуряване или я променя до такава степен, че да не може да се познае. Това не е вярно. След идването на тази партия на власт, множеството постановления в областта изразяват намерението да се запази системата в оригиналната й форма. Значимите промени в никакъв случай не са за драстично намаляване на получаваните обезщетения.

Разпределяне на разходите

Когато планът за осигуряване за старост и инвалидност се дискутира за първи път, възможността за поделяне на разходите между работници, работодатели и правителство се взима сериозно под внимание. Обаче този план се изоставя, защото ако федералното правителство поеме 1/3 от разходите за всяка пенсия, по-добре платените работници ще се облагодетелстват. С цел да се премахне тази несправедливост, се решава федералната субсидия да е фиксирана добавка в еднакъв размер за всяка пенсия. Тази сума възлиза на 50 марки годишно за пенсия за старост, инвалидност, и вдовишка пенсия, и остава на тази цифра до времето на първата световна война. След нея се актуализира няколко пъти, а след 1925 г. е 72 марки. Федералната субсидия за сираци е половината от тази сума. Виж таблица Х-1

Таблица Х-2 показва действителната сума, която федералното правителство внася за пенсионните плащания през годините и пропорцията на тази сума към общия размер на плащания за пенсия. Като цяло федералното правителство плаща около 1/3 от разходите за пенсия. Този дял е около 40% при стартирането на схемата, когато пенсиите са сравнително ниски. Правителството прави вноски за пенсии и за времето прекарано в изпълнение на военна служба.

Преди войната федералното правителство не участва при покриването на разходите за лечение и семейно подпомагане за подлагащите се на подобно лечение. След войната част от приходите от мито се разпределя към регионалните осигурителни офиси за покриване на разходи за лечение. Тази част възлиза на 40 милиона марки годишно от 1925 до 1929 година включително. В следващите години постепенно намалява.

Когато се въвежда данък върху доходите от заплата от правителството на Брунинг през 1929 г., се решава, че приходите от този данък надхвърлящи определена сума, ще се дават на осигурителната система. Това се случва само веднъж – 1929 г.

Тъй като осигурителните офиси изпадат във финансови затруднения, правителството заменя тези несигурни приходи през 1932 г. с фиксирана сума от 163 милиона марки. 1933 г. сумата е 200 милиона.

Няколко пъти в историята на германската осигурителна схема, федералното правителство предоставя специални субсидии към редовните обезщетения. Това се случва първо по време на инфлацията 1920-24 г., когато пенсиите не са достатъчни за пенсионерите. Субсидията се предоставя на регионалните офиси, които да я разпределят сред пенсионерите. Отново, когато пенсиите се повишават през 20-те, федералното правителство допринася за увеличението. Така, когато през 1927 г. наследствените пенсии се предоставят на всички вдовици навършили 65 години, независимо дали са с увреждания, и на наследниците на осигурените лица починали преди 1912 г., правителството поема изцяло допълнителните разходи. Когато се дава допълнително субсидия към вноските платени преди 1921 г. и от 1924 г., правителството поема изцяло повишението на вече отпуснатите пенсии.

Общ резервен фонд и индивидуални фондове – когато законът е приет през 1891 г., всеки регионален офис трябва да плаща от вноските, които е събрал. Предвидено е, че известна част от резервите на регионалните офиси ще постъпват в общ резервен фонд. Общия резервен фонд може да се използва само в случай на крайна необходимост и след решение на федералния осигурителен офис.

През първите 10 години, някои регионални офиси, особено онези в страната издържащи се предимно от селско стопанство, имат големи трудности за отделяне на средства към резервния фонд. Финансовото положение на тези регионални офиси са в много тежко състояние, в сравнение с високо индустриализираните части на страната. Обяснението на това е, че градовете привличат млади и здрави хора от страната и следователно там има много по-малко възрастни и хора с увреждания като процент от населението. Става ясно, че е желателно да се разделят някои от разходите по-голяма част от резерва, за да се изравнят условията между различните части на страната. По тази причина разпоредбата, според която регионалните офиси трябва да правят трансфери към резервния фонд се изоставя през 1900 г. По новите правила определена част от вноските трябва да се заделят настрана от всеки регионален офис, и трябва да се плаща онази част от пенсиите, която е независеща от продължителността на периода в осигуряване. Тоест ¾ от пенсиите за старост и фиксирана основна сума за пенсиите за инвалидност. В началото регионалните офиси трябва да отделят за този общ фонд 40% от получените вноски. Това е само на хартия, тъй като самите фондове остават собственост на регионалните офиси.

С много сложен метод за изчисление се определя в края на всяка година кои части от общите плащания за пенсии да се поемат от общия фонд, регионалните фондове и правителството. От 1900 г. до 1912 г. разпределението на разходите е показано на Таблица Х-3:

|

Година

|

Процент от разходите

|

Година

|

Процент от разходите

|

|

Рег. фонд

|

Общ фонд

|

Правителство

|

Рег. фонд

|

Общ фонд

|

Правителство

|

|

1900

|

20,4%

|

44,3%

|

35,3%

|

1907

|

23,6%

|

44,7%

|

31,7%

|

|

1901

|

20,8%

|

44,7%

|

34,5%

|

1908

|

24,4%

|

44,4%

|

31,2%

|

|

1902

|

20,9%

|

45,0%

|

34,1%

|

1909

|

25,1%

|

44,2%

|

30,7%

|

|

1903

|

21,4%

|

45,1%

|

33,5%

|

1910

|

25,7%

|

44,0%

|

30,3%

|

|

1904

|

21,8%

|

45,1%

|

33,1%

|

1911

|

26,7%

|

43,6%

|

29,7%

|

|

1905

|

22,4%

|

45,0%

|

32,6%

|

1912

|

22,2%

|

47,0%

|

30,8%

|

|

1906

|

22,9%

|

44,9%

|

32,2%

|

|

Разпределението на разходите има желания ефект за облекчаване на частите от страната с преобладаващо селско стопанство, за сметка на индустриалните региони.

Постепенно се увеличават вноските към общия резервен фонд. През 1926 г. всички пенсионни плащания от регионалните офиси са в съответното съотношение спрямо събраните вноски през предходната година.

Система с натрупване на резерви vs PAY-AS-YOU-GO система

Когато за първи път се обсъжда закона за осигуряване за старост и инвалидност, основен въпрос е дали системата да е с капиталово натрупване и да се изграждат резерви, или да се приеме PAYG система, в която да се правят вноски само в размер достатъчен, за да се покриват текущите разходи. Защитниците на системата с капиталово натрупване на резерви отбелязват стабилността, която би предоставила такава система, и факта, че всяко поколение ще плаща за собствената си пенсия, докато при PAYG системата бремето се оставя за следващото поколение. Защитниците на PAYG системата смятат, че заделянето на големи резерви е опасно от политическа гледна точка. Те също така смятат, че натрупването на капитал ще доведе до понижаването на лихвения процент.

Окончателно приетия закон е компромис между двете крайности. В резултат PAYG система трябва да акумулира резерви достатъчни, за да се плащат пенсиите за период от 5 години. Вноските от едно поколение не се натрупват докато това поколение не придобие право на пенсия. Вместо това тези вноски се използват за покриването на разходите за предходното поколение. При тази система резервите не са толкова големи, колкото при чиста система с капиталови натрупвания. Процента на вноската трябва да расте постепенно, но това увеличение не е толкова голямо, колкото при PAYG система, при която размера на вноските започва от по-високо ниво. Периода на стабилност се достига по-рано отколкото при PAYG система. Както и при PAYG системата в чист вид, първото поколение е облагодетелствано спрямо следващите, но последните поколения са най-малко наказани.

Първоначалните актюерски прогнози се оказват твърде консервативни. Резервите акумулирани през първите 10 години надхвърлят разчетите. Смята се за неразумно да се намалява размера на вноските, затова смесената система е изоставена през 1900 г. и заменена от система за колективно капиталово натрупване. По новата система стойността на всички настоящи и бъдещи вноски трябва да бъде достатъчна, за да покрива не само всички настоящи пенсии, но и също така бъдещите задължения. Резервът разбира се трябва да е значително по-голям от очакваният първоначално, но не би било необходимо да се увеличава размера на вноските, освен ако не се променя размера на плащанията.

Тази система се запазва до войната. Срутва се когато в резултат от инфлацията между 1914 г. и 1923 г., голяма част от капиталово натрупаните резерви се изпаряват. Тогава осигурителната система минава изцяло към системата PAYG, тоест вноските са в такъв размер, че да покриват текущите разходи и да остават минимални резерви за извънредни ситуации.

Германия има опит с почти всички възможни методи за финансиране на осигурителната система. Този опит доказва, че няма метод, който да може да издържи при тотален срив на икономическата структура в страната. Смесената система работи добре при стабилни условия, но войната и нейния ефект изпарява резервите, на която тази система разчита. PAYG системата изпада в трудности заради голямата икономическа депресия. Изглежда много подозрително дали условията преди войната могат да се възстановят с указ. Всичко това доказва, че една социално-осигурителна схема не е по-стабилна от правителството, или финансовото състояние на страната, която я администрира.

Инвестиране на резервите

Основни инвестиции – регионалните офиси държат събраните средства и ги инвестират според определени правила установени със закон, с цел защита на инвестициите. Определена част от средствата могат да се инвестират в държавни облигации. Всичко над това регионалните офиси имат свободата да инвестират по своя воля. Таблица Х-4 показва размера на резервите и в какво са били инвестирани свободните средства. Резервите са в размер малко над 2 милиарда марки през 1913 г. Цифрите след това са повлияни от инфлацията, която започва скоро след 1914 г. Очакванията през 1900 г. са, че резервите трябва да достигнат 2,5 милиарда марки, но през 1912 г. към системата се добавят наследствените пенсии. Без съмнение резервите са щели да достигнат по-голяма сума ако я нямаше войната. Обаче периода с инфлация между 1914 и 1923 г., при който стойността на германската марка потъва до почти нула, изпарява стойността на капитала, на който системата разчита. Само 15,5% или около 300 милиона марки остават от капитала, собственост на осигурителните офиси преди войната. Осигурителната система никога не възстановява предишната си стабилност и изпитва финансови трудности след това. Още преди голямата депресия, през 1927 г., актюерските прогнози сочат, че разходите ще надхвърлят приходите след 1928 г., ако вноските не се увеличат, или обезщетенията не се намалят. Спадът в резервите от 1931 г. е резултат от дефицита поради спада в приходите. Тази ситуация става по-лоша и поради факта, че придобитите ценни книжа трябва да се продадат за около 10% от стойността, на която са придобити.

Може да се повдигне въпросът защо натрупания капитал не е повече. В сравнение с очакванията за резерва, който ще се изгради в САЩ, изглежда наистина много малък. Има няколко причини за това. Първо заплатите в Германия са много по-ниски от тези в САЩ. Второ – вноските преди войната са в размер не много повече от 2% от тези заплати, обезщетенията съответно са също ниски. На трето място осигуреното население е само половината от това, което ще бъде в Германия. След това по-голяма част от разходите отиват за рехабилитация на хора с увреждания, а не за плащане на пенсии. Най-накрая, и може би най-важното, пълни пенсии се получават от работниците, които са навършили пенсионна възраст, без да се изисква да са се осигурявали за продължителен период от време.

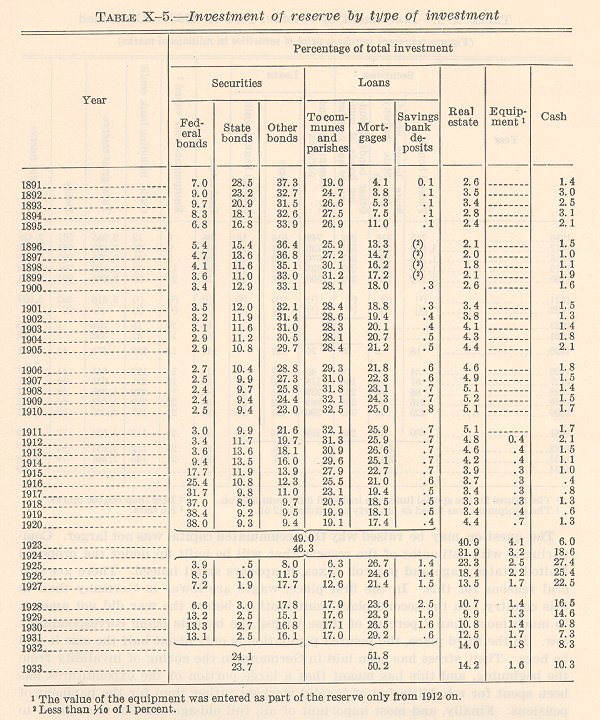

Таблица Х-5 показва процентното разпределение по видове инвестиции на осигурителните фондове. Очаквано, тъй като закона оставя възможността на регионалните офиси да инвестират по собствена преценка, че всяка местност очевидно желае да запази средствата, които са събрани. По време на войната, частта от резервите инвестирани в държавни облигации се увеличава значително, тъй като осигурителните офиси помагат да се финансира войната чрез военни заеми. Общата сума инвестирана в такива заеми е в размер от близо 1,5 милиарда марки, или повече от половината от всички резерви. Инвестициите в държавни облигации се увеличават отново от 1929 г., защото правителството плаща своя дял от разходите за пенсии с облигации, а не с пари в брой.

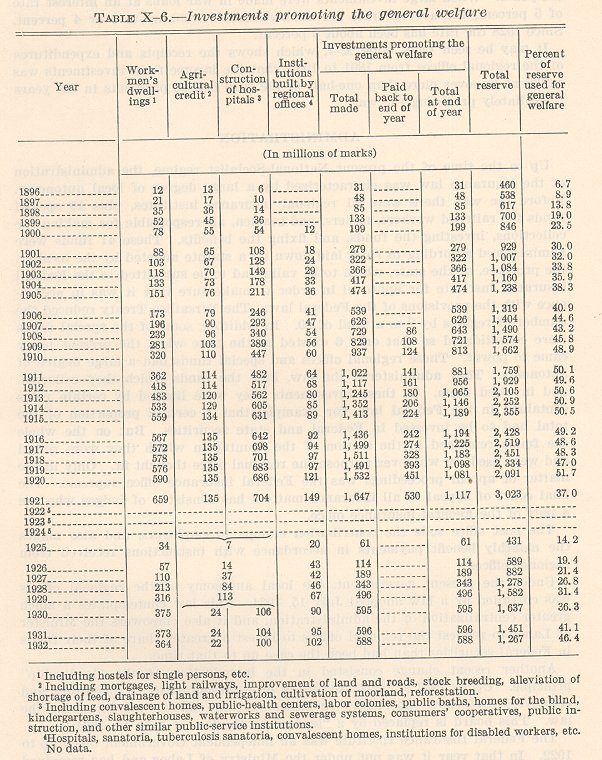

Инвестиции за насърчаване на общото благосъстояние – много голяма част от резерва винаги се използва за насърчаване на общото благосъстояние. Преди войната около половината от натрупания капитал се инвестира в многобройни и разнообразни предприятия, което в крайна сметка би било от полза за работещите. Средства се предоставят под формата на заеми за изграждане на жилища за работниците, болници, оздравителни домове, обществени здравни центрове, публични бани, домове за слепи, детски градини, канализации и системи за водоснабдяване и др. Регионалните офиси строят болници и санаториуми, в които се лекуват хората с увреждания. Малка част от средствата се използва за кредити към частите в страната с преобладаващо селско стопанство. Средствата също така се използват и за финансиране на ипотеки, инфраструктура, подобряване на земи и пътища, животновъдството, облекчаване недостига на фуражи, за напояване, залесяване и други. Таблица Х-6 показва историята на тези инвестиции.

Публичните институции създадени или финансирани от осигурителните фондове не са разпределени поравно в цялата страна. Смята се, че индустриалните региони като Берлин и пристанищните градове, в които има силни работнически движения, са имали по-голям дял в тези дейности, отколкото селските райони и малките градове.

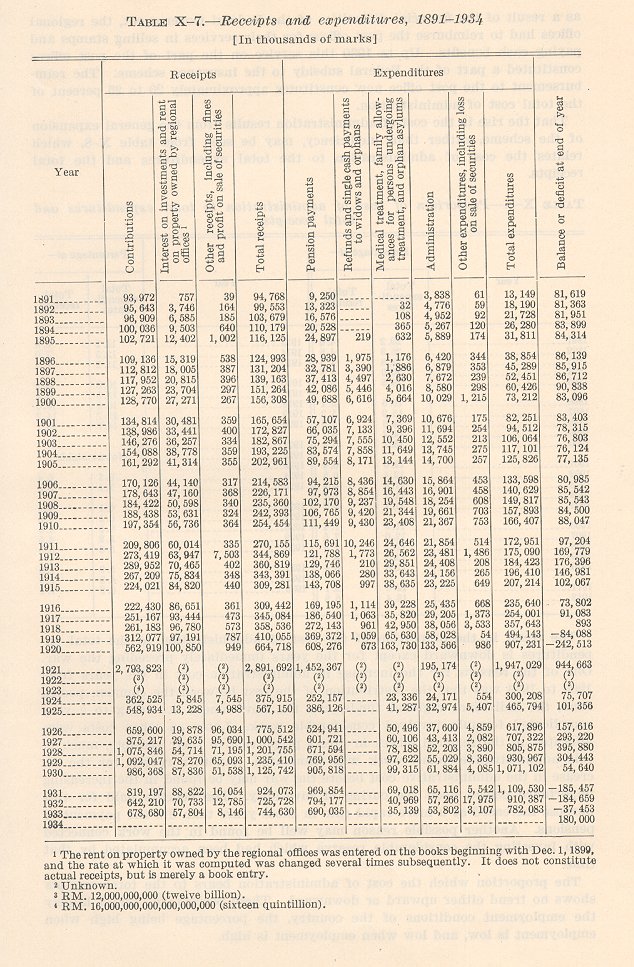

Доходност на инвестициите – прогнозите, че големите резерви ще доведат до понижение на лихвените нива се оказват погрешни. Преди 1914 г. средния лихвен процент рядко пада под 3,5% – ниво, което се използва при първите актюерски прогнози. Когато се правят големи инвестиции за военни заеми при 5% лихвен процент, средното ниво за всички инвестиции се покачва над 4%. След 1928 г. нивата са около 5%. Това може да се види от таблица Х-7, където са показани приходите и разходите на регионалните офиси между 1891 г. и 1934 г. Приходите от инвестиции са достатъчни, за да покриват повече от половината от плащанията в брой в годините непосредствено преди войната.

Администриране

До времето на национал-социалистическия режим, администрирането на осигурителния закон се характеризира с голяма автономност на местно ниво. Преди войната има 31 регионални осигурителни института, 10 специализирани фондове за работниците в железниците, миньорите и моряците, всички отговорни за събирането на вноските, инвестициите на средствата и изплащането на обезщетенията. Тези 41 фонда са администрирани според правилата определени от местността, като за да бъдат валидни, трябва да се одобрят от федералния осигурителен институт, според разпоредбите на федералния закон.

Версайския договор намалява броя на регионите с 2 до 29. Някои от специализираните фондове се консолидират, и остават само 6 към момента когато новия режим идва на власт. Тези регионални офиси и специализирани фондове имат голяма автономност, въпреки че трябва да се подчиняват на общите правила на федералния закон, като например, че определен дял от резервите трябва да се инвестират в държавни облигации. Но като цяло средствата остават в местността където са събрани и се използват за каквито цели реши регионалния офис. Само в случаите на обжалване, производството се извършва от федералния осигурителен офис. Последна инстанция по всичко свързано с осигурителната материя е апелативния съд, който се състои от съдии, които са част от федералния осигурителен офис.

Пощенската служба продава осигурителните марки на работодателите и също така прави месечните плащания в съответствие с указанието на регионалните офиси.

При национал-социалистическото правителство, местната автономия на регионалните офиси се ограничава със закон, приет на 15 юли 1934 г. Този закон предвижда много по-голяма централизация, и дава възможност на министъра на труда да изисква от регионалните офиси да инвестират по-голяма част от средствата в държавни ценни книжа, отколкото до момента.

Друга промяна е въвеждането на принципа за „лидерството“. До 1933 г. надзорен съвет, състоящ се от представители на работодателите и работниците упражнява контрол по отношение лицата, които администрират системата. Този съвет се заменя от „лидер“ чрез закона от 15 юли 1934 г.

Федералния осигурителен институт е независима служба към правителството до 1922 г. През тази година, преминава към министерството на труда.

Може да се види от таблица Х-7, показваща приходите и разходите от 1891-1934 г., че разходите за администрация постоянно се увеличават до момента на икономическата депресия. Функциите по администриране остават почти същите през годините, с изключение на това, че от 1930 г., в резултат от финансовите трудности на федералното правителство, регионалните офиси трябва да плащат на пощенските офиси за услугите по продаването на осигурителните марки и изплащането на паричните обезщетения. До 1930 г. тези услуги са част финансират от федералната субсидия за осигурителната схема. Разходите на пощенските офиси са 20-25% от общите разходи за администрация.

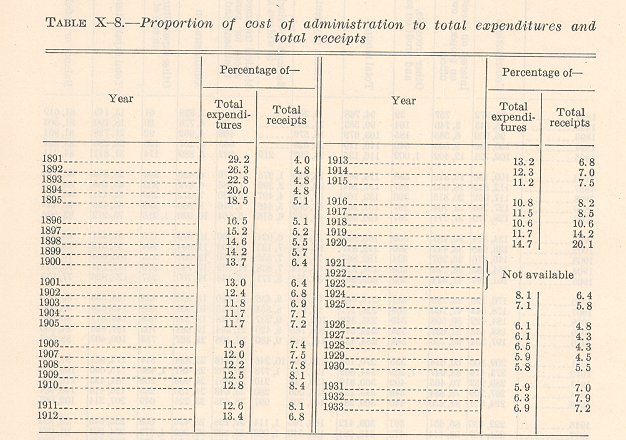

Това увеличаване на разходите за администрация е в резултат по-скоро на общото разширяване на схемата, отколкото от неефективност, което може да се види от таблица Х-8, която показва разходите за администрация към общите разходи и общите приходи.

Тенденцията за дела на разходите за администрация към общите разходи е низходяща, с изключение на годините непосредствено преди войната. Една от причините за повишаването на административните разходи между 1906 и 1914 г. е, че разпределянето на разходите между общия резервен фонд, регионалните фондове и правителството по много сложна формула изисква значителни усилия. По-късно, когато разходите са разпределени към регионалните офиси в пряко съотношение спрямо приходите, много от тази административна работа вече не е необходима. Друга причина за нарастването на административните разходи преди войната е в нарастващия дял на пенсиите за инвалидност. Обезщетенията за инвалидност се увеличават с по-бързи темпове през тези години от плащанията за пенсии. Друга възможна причина може да бъде намерена в дейностите, които са необходими за инвестиране на значителните резерви, които са натрупани по това време.

Съотношението на разходите за администрация към общите приходи не се променя. Тези проценти отразяват до голяма степен условията в страната. Процентите са високи, когато безработицата е висока, и ниски, когато заетостта е висока.

Покритие

Още от самото начало германския закон за социално осигуряване покрива със задължително осигуряване почти всички работещи за заплата. Причината за покриването на цялото работещо население от самото начало може да се намери във факта, че Германия има закони за осигуряване срещу общо заболяване и злополука преди да се осигурят работещите срещу инвалидност и за старост.

Законът от 1889 г. включва и работещите в селското и горското стопанство, както и домашните услуги. Работещите са осигурени ако заплатата им не надхвърля 2000 марки на година. През 1912 г. тази група служители се осигурява от отделен закон. Надомните работници първоначално не са покрити от осигурителната система. Тези в текстилната промишленост, тютюна и цигарената индустрия се включват с изменението на закона от 1899 г., а останалата част от тази група с изменението през 1923 г. Временно заетите лица все още не са осигурени, но трябва да получат специално разрешение, ако искат да се освободят от плащането на вноски. Броя на покритите лица е показано в следващата таблица. Спада на бройката след войната е резултат от факта, че Германия губи територия след Версайския договор. Спада през 1934 г. е резултат от безработицата.

Брой лица, осигурени за инвалидност 1893-1934 г.

|

Година

|

Брой лица

|

Година

|

Брой лица

|

|

1893

|

10,700,000

|

1913

|

18,100,000

|

|

1898

|

11,600,000

|

1924

|

17,000,000

|

|

1903

|

13,600,000

|

1928

|

18,000,000

|

|

1907

|

14,600,000

|

1934

|

17,000,000

|

Законът предвижда, че лица, които напускат платена работа, за което подлежат на осигуряване, могат да продължат да се осигуряват доброволно, ако желаят. В този случай, те трябва да плащат и вноската дължима от работодателя, както и своята собствена.

Нуждите на независимите занаятчии, малки работодатели и фермери са взети под внимание, като е възможно те да бъдат покрити от схемата, ако плащат вноските в пълен размер и дела на административните разходи, при условие, че не са по-възрастни от 40 години когато стават осигурени. Тази привилегия е възможна само за хората, които не наемат повече от 2 лица по всяко време на годината.

Вноски

Осигурителните вноски са поделени поравно между работодателя и служителите от началото на схемата. Работниците се кредитират за периодите на заболяване, задължителна военна служба и периодите в безработица.

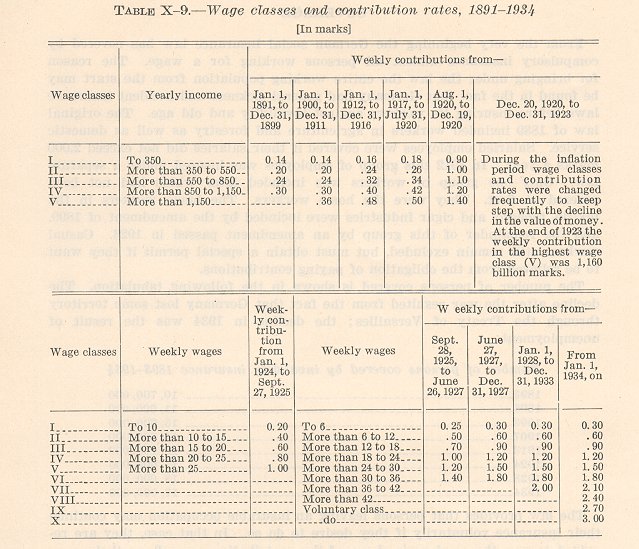

За целите на събирането на вноските по възможно най-лесен начин и нарастване на вноските според заплатата на работника, първоначално се установяват класове. Една и съща вноска се изисква от всички работници, принадлежащи към един и същи клас на работната заплата.

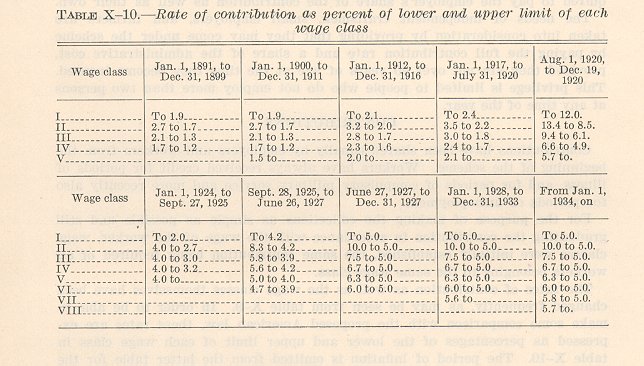

Равнището на вноските, както и класовете на заплатите се променят често, както може да се види в таблица Х-9. За да може да се направи сравнение с американския закон, тези ставки са изразени като процент от долния и горния лимит за всеки клас в таблица Х-10. Периода с инфлация е пропуснат от последната таблица, тъй като заплатите и вноските се променят много често, за да се поддържат на нивата според обезценяването на парите.

Размерът на вноските се повишава от около 2% от заплатата през 1891 г. до 5-6% през 1934 г. Когато законът се представя за първи път се прогнозира, че първоначалните вноски трябва да се удвоят в рамките на 80 години. В последствие законът се либерализира в редица важни аспекти, така че първоначалните прогнози стават невалидни при всички случаи.

Като цяло, нископлатените работници плащат по-висок процент от заплатата. Тази очевидна дискриминация срещу лицата от ниския клас заплати се оправдава от създателите на оригиналния закон с твърдението, че административните разходи за всички работници са едни и същи и, че нископлатените работници трябва да платят своя дял. От 1927 г. тази несправедливост е поправена до известна степен като се въвежда единна горна граница от 5% за заплатите от всеки клас.

Придобивки

Оригиналния закон покрива рисковете за инвалидност и старост. От тези 2 риска, инвалидността се смята за по-важна от социална гледна точка. Много скоро след приемането на закона, разходите за пенсии за инвалидност надхвърлят в пъти тези за старост.

Това е случая, въпреки че осигуряването за старост важи със задна дата, минималния период с вноски се съкращава за лицата, които са над 40 години когато започват да се осигуряват според годините, на които са над 40 години. По тази причина максималното натоварване на схемата за пенсии за старост много бързо се достига след въвеждането на закона. Наследствените пенсии са добавени през 1912 г. и заемат мястото на субсидиите, които се предоставят в случай на брак, злополука или смърт.

Пенсии за старост – по оригиналния закон пенсии за старост се получават при навършване на 70 години след осигурителен период от 1200 седмици. Този осигурителен период се намалява с 47 седмици за всяка година, с която работника е на 40 годишна възраст, ако може да докаже, че за 3 години преди влизането в сила на закона е бил нает на длъжност подлежаща на осигуряване. Ако може да докаже това, той има право на пълна пенсия за старост след само 1 седмица с вноски. Без съмнение това е една от основните причини защо резервите не достигат до пропорционалния размер, който се прогнозира в предложената схема за старост в САЩ. Условията за получаване на пенсия за старост се либерализират в закона от 1900 г., и възможността за кратък осигурителен период се запазва не само за първото поколение пенсионери, но и за всички лица, които са започнала да се осигуряват задължително след като са навършили 40 годишна възраст. По-късно това е променено до 35 годишна възраст. От самото начало има внушителни обществени движения за намаляване на пенсионната възраст. През 1916 г. тя се намалява от 70 на 65 години.

Създателите на оригиналния закон разглеждат анюитетите за старост като добавка към доходите на работника. Когато възрастните хора стават неспособни да работят, могат да поискат пенсията за старост да се замени от пенсия за инвалидност. Последната е в по-висок размер. Една от промените през 1922 г. е да се предостави на лицето, което е навършило пенсионна възраст пълния размер на пенсията за инвалидност, независимо дали е инвалид. Същия закон намалява периода в задължително осигуряване от 1200 на 200 седмици. Под натиска на икономическата депресия, периода в задължително осигуряване се повишава на 750 седмици през 1929 г.

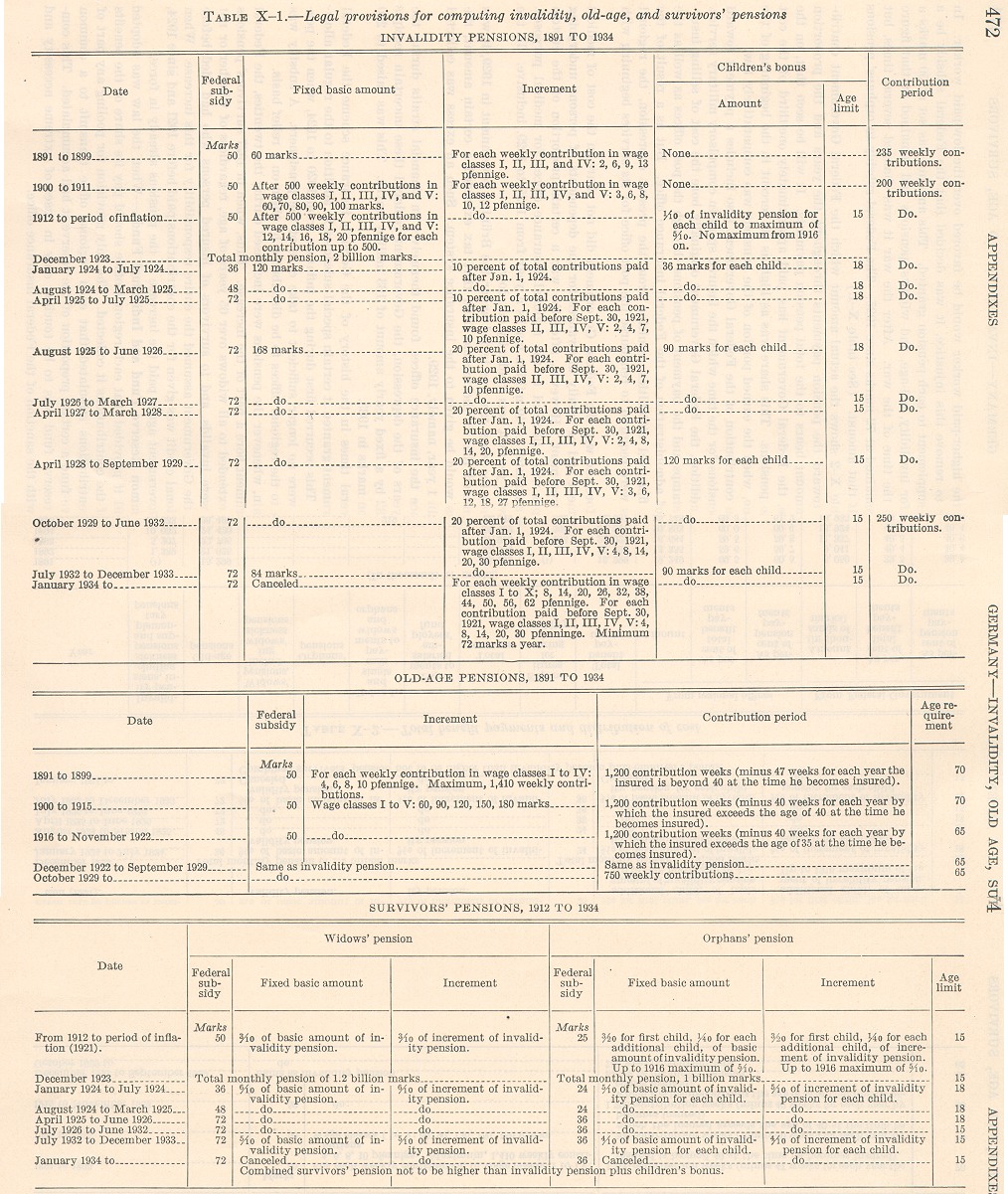

Таблица Х-1 е представя накратко разпоредбите, според които размерът на пенсиите за старост се изчислява във времето. От таблицата се вижда, че до 1922 г. пенсията за старост се състои от фиксирана федерална субсидия от 50 марки годишно + увеличение според класа заплата, която работника е получавал. След 1922 г. пенсията за старост се изчислява по същия начин като пенсията за инвалидност. Състои се от фиксирана федерална субсидия, фиксирана основна сума + увеличение според броя и сумата на вноските платени от осигурения за целия период, в които се е осигурявал.

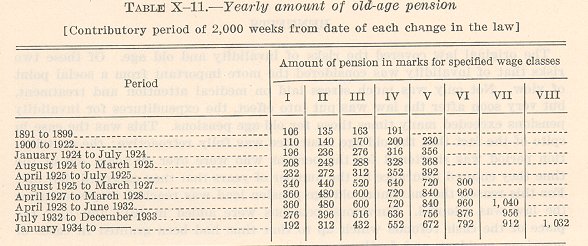

Сумата която се изплаща в различните класове на заплатите, след осигурителен период от 2000 седмици от датата на всяка промяна в закона, може да се види в таблица Х-11.

Пенсиите за старост почти не се променят в 24-те години преди войната. По време на периода в инфлация пенсионерите изпадат в много сериозни финансови затруднения, както и всички, които зависят от фиксирани доходи. От 1918 г. е необходимо да се предоставят допълнителни субсидии на пенсионерите, които скоро надхвърлят многократно размера на самата пенсия. Тези допълнителни субсидии са в размер 8 марки на месец през 1918 г. за всички пенсии за старост и пенсии за инвалидност, 20 марки през 1919 г., 30 марки през 1920 г., 70 марки през 1921 г., и от 1922 г. пенсионерите получават помощи след проверка за бедност. Федералното правителство поделя с местната власт разходите за помощите за пенсионерите през този период. Когато валутата се стабилизира през 1924 г., пенсии в един и същи размер се плащат за всички пенсионери, които имат право на тях, и не се кредитират никакви вноски платени преди войната.

Скоро обаче тази система се изоставя и от април 1925 г. пенсиите се увеличават пропорционално на броя и размера на вноските платени преди и след войната. От този момент нататък работническото движение оказва политически натиск, в резултат от който размера на пенсиите са утроени за всички класове заплати спрямо пенсиите преди войната.

Финансовите трудности предизвикани от икономическата депресия води до необходимостта не само да се изчисляват новите пенсии на различна база, но и да се намалят всички останали пенсии с 72 марки на година. През 1932 г. правителството на Франц фон Папен намалява фиксираната основна сума с 50%, а национал-социалистическото правителство отменя тази част от пенсията напълно (виж таблица Х-1). Размера на пенсиите за работниците с най-ниски заплати са само около 50% от пенсиите, които са получавали по време на републиката.

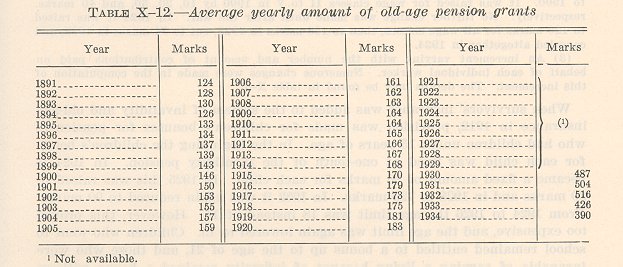

Вноските се повишават в периода след войната в същото съотношение като придобивките. Национал-социалистическото правителство не предлага да намали вноските. Точно обратното, то се надява, че вноските могат да се повишат с повишаването на заетостта и като се намалят вноските за безработица. Действителния среден размер на новите пенсии, които се отпускат от 1891 г. са показани в таблица Х-12. Тази таблица показва много плавно повишение на размера на пенсиите преди войната, скок от 2-3 пъти по време на републиката, и драстична редукция при Франц фон Папен и национал-социалистическото правителство.

Тези цифри не значат много, освен ако не се свържат със заплатите, които всеки е получавал преди пенсиониране. За съжаление е много трудно да се получи информация за средната работна заплата в Германия. Направен е опит да се пресметне средната работна заплата според вноските от всеки клас заплати. Това не е много задоволителен метод, защото не се отчита предвид степента на безработица. Може да се смята, че средната пенсия за старост е около 28% от средната работна заплата в страната през първите 10 години на осигурителната схема. Този процент намалява леко в годините от 1900 г. до 1914 г., поради това, че заплатите се увеличават значително през този период. След войната процентът се е увеличил, но не са на разположение цифри до 1930 г., когато съотношението е около 35%.

Пенсии за инвалидност – инвалидността се определя като загуба на 2/3 работоспособност според закона от 1889 г., и тази дефиниция се запазва и занапред. Тъй като осигуровката за здраве покрива периодите в болест до 26 седмици, се оказва желателно да се предоставя обезщетение за инвалидност веднага след като обезщетението за болест не може да се получава. Няма такава разпоредба в оригиналния закон, но промяната е направена през 1900 г. За няколко години се отпускат специални пенсии по болест, но с течение на времето са комбинирани с пенсии за инвалидност. Към 1934 г. лицето, което не може да получава повече обезщетение по болест поради лимита за получаването му, автоматично придобива право на пенсия за инвалидност, докато не възстанови работоспособността си.

За да може да се получава пенсия за инвалидност са нужни 235 седмици с вноски според оригиналния закон. Изискването е занижено през 1900 г. на 200 седмици, и повишено на 250 седмици през октомври 1929 г. Таблица Х-1 съдържа разпоредбите съгласно размера на пенсиите се определя през годините. Пенсията за инвалидност се състои от 3 части:

– Фиксирана федерална субсидия от 50 марки на година до войната. След войната субсидията е 36 марки за първата половина на 1924 г. От август 1924 г. става 48 марки, а от 1925 г. става 72 марки годишно.

– Фиксирана основна сума – 60 марки годишно за периода 1891-1900 г. Повишава се за класовете заплати от 2-ри до 5-ти през 1900 г. с 10 до 40 марки. 1924 г. сумата е 120 марки за всички. 1925 г. се увеличава на 168 марки, намалява се на 84 марки през 1932 г., и се отменя напълно през 1934 г.

– Добавка според броя и размера на вноските на всеки работник. Многобройни са промените при изчисляването на тази добавка.

Когато наследствените пенсии се прибавят към системата през 1912 г., се предвиждат субсидии за децата и за пенсионерите, които имат деца под 15 годишна възраст. В началото субсидията за децата е фиксирана на 10% от пенсията за инвалидност. През 1924 г. става фиксирана сума от 36 марки годишно за всяко дете. 1925 г. е 90 марки, 1928 г. – 120 марки. През 1932 г. се редуцира до 90 марки. За периода 1924 – 1926 г. лимита за възрастта на детето се повишава до 18 години, но се оказва, че това излиза твърде скъпо и веднага след това се възстановява 15 годишната възраст. Децата, които ходят на училище могат да получават субсидията до 21 годишна възраст, както и онези, които не могат да си изкарват прехраната поради недъг получават субсидията без възрастово ограничение. През 1931 г. тези разпоредби се отменят от изпълнителната власт и субсидията не може да се получава за деца над 15 годишна възраст.

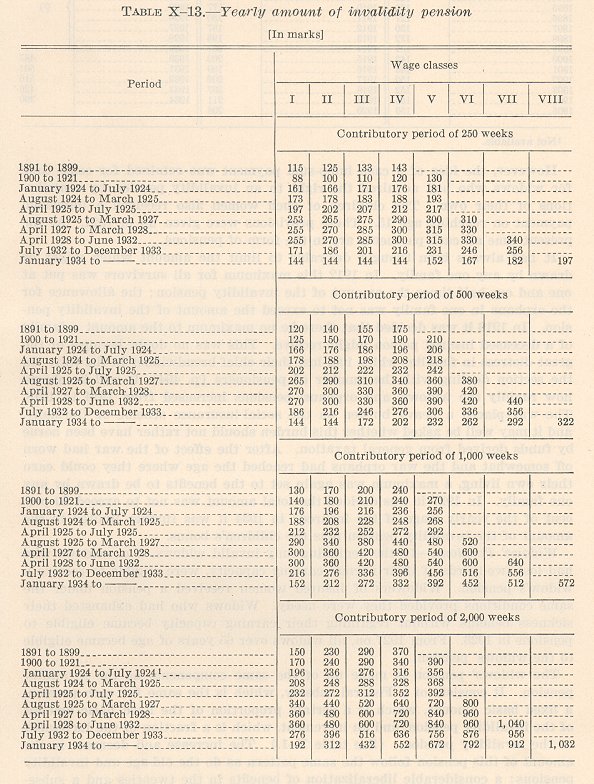

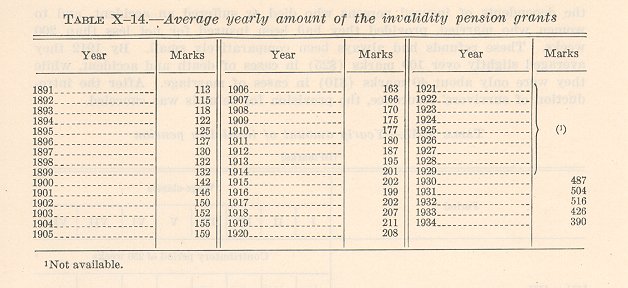

Таблица Х-13 показва размера на пенсията за инвалидност според различните класове заплати след период с вноски от 250-2000 седмици след всяка промяна в закона. Действителната средна пенсия за инвалидност отпускана всяка година е показана в таблица Х-14. Тези 2 таблици показват, че както и при пенсиите за старост, обезщетенията за инвалидност са се увеличили минимално преди войната, през 20-те се увеличават 2-3 пъти от нивото преди войната, и се намаляват драстично, особено в класовете с минимални заплати при правителството на Франц фон Папен и това на национал-социалистите.

Ако тези субсидии са свързани със средната заплата на осигуреното население, изглежда, че пенсиите са около 25% от заплатата преди войната, като нарастват до 35% през 1930. След това е трудно да се прецени какво е съотношението поради голямата безработица и спада в заплатите.

Наследствени пенсии – не са част от оригиналния закон, добавени са през 1912 г. Преди това на лицата на издръжка се възстановяват 50% от вноските на починалия или пострадалия при злополука, както и на съпругите, ако са били осигурени за поне 200 седмици. Тези суми са били винаги в относително малък размер. До 1912 г. средно са в размер около 100 марки в случаите на смърт или злополука, докато за брак са само около 40 марки.

Идеята за еднократна парична помощ се запазва за известно време за вдовиците, които са придобили право на пенсия за инвалидност. Децата на такива жени също получават еднократно плащане при достигане на 15 годишна възраст. Тези разпоредби спират да действат от 1921 г. След това всички парични обезщетения са под формата на пенсии.

През цялото време е било желателно да се ограничи сумата, която може да бъде получавана от едно семейство. През 1912 г. тази максимална сума за всички наследници е 1,5 пъти размера на пенсията за инвалидност. Субсидията за сираците в едно семейство не трябва да надхвърля размера на пенсията за инвалидност. През 1916 г. се взима решение да няма лимит на сумата, която семейството може да получава. Това е в следствие от войната, когато много семейства губят своя основен източник на доходи. Войната се оказва тежко бреме за социално-осигурителната система на Германия, и може да се попита дали това бреме не трябва по-скоро да се поеме от общите данъци. След края на тежките последици от войната и когато сираците от войната достигат възраст, когато могат да си осигурят сами препитанието, отново се поставя лимит за максималната сума, която се отпуска на едно семейство. През 1927 г. се решава общата сума за цялото семейство да не надхвърля 80% от заплатата на починалия.

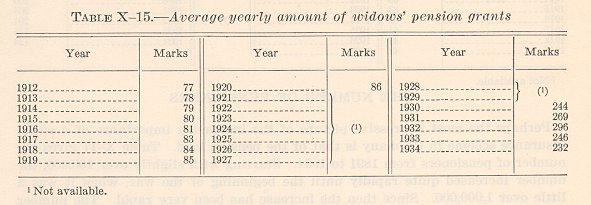

Вдовишки пенсии – в началото могат да се получават само от вдовици със загубени 2/3 работоспособност. Вдовци на осигурени жени могат да получават наследствена пенсия само ако са крайно нуждаещи се. Вдовиците, които са изчерпали правото си на обезщетение по болест, без да възстановят работоспособността си след това, имат право на пенсии от 1923 г. От 1927 г. всички вдовици навършили 65 години имат право на вдовишка пенсия. Вдовишката пенсия се състои от същите компоненти както пенсията за инвалидност – федерална субсидия, която е в един и същ размер за всяка пенсия; фиксирана основна сума, която е определена част от фиксирания основен размер на пенсията за инвалидност и надбавка, която е част от повишението на пенсията за инвалидност. Повишението и намалението на тази сума следва същия модел както пенсиите за старост и пенсиите за инвалидност: значителна либерализация на обезщетенията през 20-те, и последващо рязко намаление в резултат от икономическата депресия и смените на правителството. Тези промени могат да се видят в таблица Х-15, където са показани средните годишни вдовишки пенсии от 1912 г. Ако тези суми са свързани със средната работна заплата в страната, може да се каже, че вдовишките пенсии са около 10% от средната работна заплата преди войната, и достигат 18% през 1930 г.

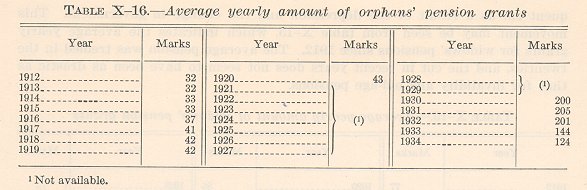

Пенсии за сираци – с промяната на закона от 1912 г. законните деца на осигурен мъж и извънбрачните деца на осигурена жена имат право на пенсия за сираци до навършване на 15 годишна възраст. Децата на осигурена жена имат право на пенсия ако бащата не е в състояние да си изкарва прехраната и ако са в нужда. Внуците на починалия осигурен също имат право ако родителите им са починали и са в нужда. През 1923 г. осиновените деца, доведените деца и внуците, за които осигуреното лице ги е предвидил в осигуряване, имат същите права като законните деца. В същото време лимита за получаване на пенсията за сираци се увеличава до 18 годишна възраст. В резултат от тези разпоредби разходите за пенсии за сираци се увеличават много бързо. През 1926 г. лимита за получаване на пенсия за сираци се понижава до 15 годишна възраст, обаче децата, които учат могат да получават пенсията до 21 годишна възраст, а децата с увреждане докато не са в състояние да си изкарват сами прехраната. 1931 г. законът внася допълнителни ограничения и нито едно дете над 15 години не може да получава тази пенсия. В същото време пенсии за сираци от доведените деца или внуци, не могат да се получават. Таблица Х-1 показва законовите разпоредби за изчисляване на пенсиите за сираци. Те се състоят от федерална субсидия за всяко дете + фиксирана основна сума и надбавка, която е част от основната сума и увеличението на пенсията за инвалидност. Тенденцията за размера на пенсиите за сираци следва тази за вдовишките пенсии, както може да се види от таблица Х-16. Повишаването на сирашките пенсии през 20-те е най-голямо спрямо всички други видове пенсии. Преди войната пенсията за сираци е около 4% от средната работна заплата. През 1930 г. вече е достигнала 15%.

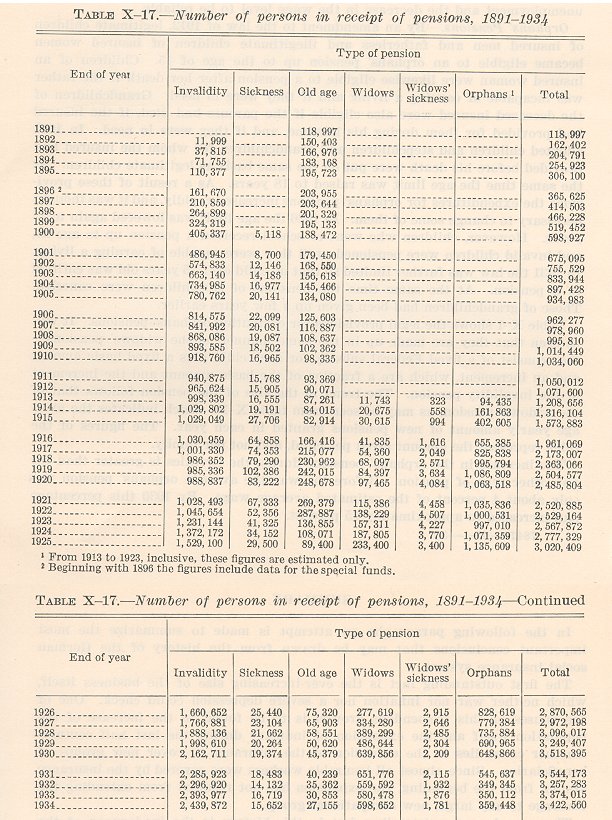

Брой пенсионери

Таблица Х-17 показва броя на пенсионерите между 1891 г. и 1934 г. В началото броя им е малко над 100 000. Бързо се увеличава до началото на войната, когато достига над 1 милион. След това броя на пенсионерите се увеличава рязко и достига към 1934 г. почти 3,5 милиона. Изчислено е, че максималното натоварване на системата няма да се достигне до 1960 г., като се очаква, че темпът на нарастване постепенно ще намалее дотогава.

Най-интересните факти от таблица Х-17 са следните:

– Най-големия брой пенсионери за старост се достига скоро след въвеждането на схемата, тъй като периода в осигуряване е съкратен за възрастните работници, пропорционално на годините им над 40. Броя на пенсионерите скача значително от 1916 г., когато се намалява пенсионната възраст на 65 години. От 1922 г. броя им намалява постепенно, защото възрастните получават пенсия за инвалидност.

– Най-голямото увеличение на броя наследствени пенсии е времето след войната. Системата за социално осигуряване поема тежестта на войната като предоставя пенсии за наследниците на жертвите от войната. Броя на вдовишките пенсии се увеличава драстично през 1927 г., когато всички вдовици навършили 65 години имат право на пенсия. Към 30-те години една от причините за намаление на броя на пенсиите за сираци от една страна е понижаването на възрастта за получаването им до 15 години, а от друга, че броя на членовете на средното семейство постепенно намалява

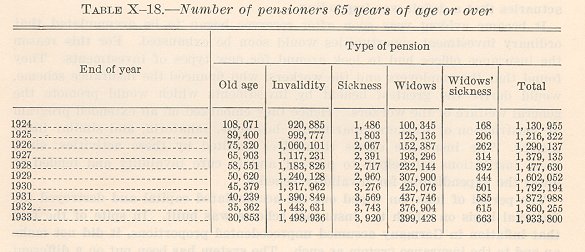

Таблица Х-18 показва броя на пенсионерите във всяка категория, които са достигнали 65 годишна възраст.

Обобщение

В следващите редове е направен опит да се обобщят най-важните изводи, които могат да се извлекат от историята на германската социално-осигурителна система.

Важен факт от историята е неадекватността на прогнозите, които са направени за развитието на системата в самото начало. Това не е по вина на онези, които са правили прогнозите, но по-скоро е резултат от неспособността им да предвидят бъдещото развитие на страната като цяло, предстоящата война, инфлацията и последващите промени в държавната политика. Прогнозите са много добри, до известна степен твърде консервативни за периода 1891 – 1914 г., но са напълно сгрешени от този момент нататък.

Следващия важен момент е, че социално-осигурителната система е неразделна част от икономическия живот на страната. Може да променя своя характер с промени в правителството, като става по-либерална, когато властта е в работническата партия, и ограничава своя обхват, когато властта е в консерваторите. Това не е схема, която се приема веднъж за винаги – по-скоро е постоянно променяща се система, отразяваща всички промени в икономическия живот на страната. Осигурителната система е „под контрол“ по време на монархията в Германия преди войната, и придобивките се увеличават само след внимателно проучване за финансовия ефект от тази промяна. Никога работническите движения не успяват да укажат натиск за по-високи обезщетения. Това се променя изцяло по време на Републиката. Там най-често се увеличават обезщетенията, разширяват се обезщетенията за новите работещи, и това се случва въпреки прогнозите на актюерите за предстоящ дефицит.

Става ясно много скоро след като започват да се натрупват резерви, че традиционните възможности за инвестиции скоро ще се изчерпят. По тази причина осигурителните офиси трябвало да търсят нови видове инвестиции. Те откриват, че работодателите и работниците, които финансират осигурителната система, ще извлекат най-голяма полза от инвестиции, които подпомагат за общото благосъстояние на работниците. Затова се включват в програмата за строежи на жилища за работниците, болници, санаториуми и други подобни институции. Осигурителните офиси се възползват от дейностите, тъй като тези институции помагат да се предотврати и лекува инвалидността, с тенденция да се понижат разходите за обезщетения за инвалидност.

Периода с инфлация изпарява натрупаните капитали и унищожава финансовата основа, на която стъпва осигурителната схема. Независимо от факта, че в Германия инфлацията е в небивали размери, тя не слага край на осигурителната система. Въпреки, че има значителни финансови трудности, осигурителната система стъпвайки на нова основа продължава своята дейност и се разширява.

Германия стартира своята социално-осигурителна схема предоставяйки на населените места и отделни групи работещи голяма автономност. В историята обаче малко по-малко се стига до все по-голяма централизация, споделяне на рисковете и лишаване на регионалните офиси от техните правомощия. Тази тенденция е една и съща при всички правителства, като се засилва при национал-социалистическия режим.

На въпросът дали федералното правителство трябва да покрива част от разходите на осигурителната система отговорът е даден от създателите на оригиналния закон. Обаче във времена на финансови трудности дела на федералното правителство в разходите се увеличава значително над първоначално предвиденото. По време на инфлацията, правителството помага на регионалните офиси за облекчаване на тежкото положение на пенсионерите.

Източник: Social Security Administration

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}